非寿险责任准备金评估:数据

-

数据是人行为的抽象化表示,只有数据和人的行为和现实情况产生了联系,数据本身和模型才有意义。数据异常的背后本身也就意味着行为、现实的异常。模型的基础是数据,所有的量化和评估前提都要建立再良好的数据基础上,否则就只能基于经验无奈的拍假设。

模型本身不是追求,“准”才是追求,准的含义是精准与合适的平衡,颗粒清楚、维度清晰的同时还要明白保险行业终归是建立在大数法则的基础上的。有管理性和前瞻性的精算才有价值,也就意味着细节处理和方法选择才是精算水平的象征,建模不能随意,核心是数据治理不可以混乱。总结起来其实也就是:数据求真,模型求准。

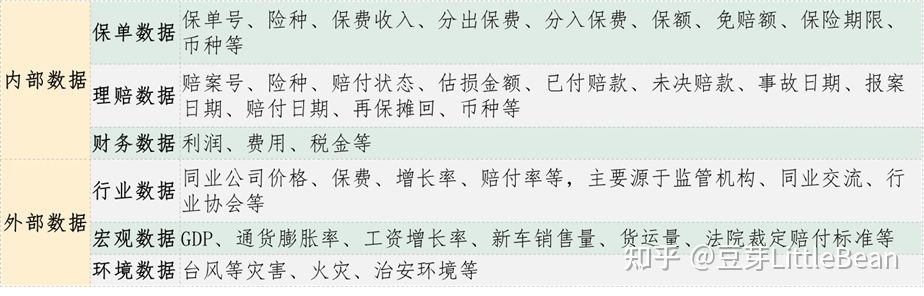

一、数据来源

二、指标已付赔款:已经支付的赔款,是预测未来发生赔款的基础。

估损金额:理赔估计已经报告的赔案估计的预估赔款,依赖理赔的经验和实际的损失状况。

费用:理赔费用,总间接费用,用来评估理赔费用准备金。

保费收入:实收保费、已赚保费。

保费批改、退保

佣金:保险代理人或经纪人等佣金

赔付率:直接赔付率、满期赔付率、终极赔付率(保单赔付率)。

赔案件数:已报告件数、已结案件数、注销案件、零结案件、重开案件。

风险暴露数:风险单位数。

案均赔款:赔款÷案件数

出险频率:案件数÷风险单位数

案件延迟:报案延迟、立案延迟、支付延迟。结案速度。

赔款不确定性(风险边际):赔款评估的置信区间。

再保险摊回

三、数据口径

保单年:保单承保日期为统计标准,签单时间为起点。

事故年:保险事故发生时间为统计标准。

报告年:保险事故的报告时间为统计标准。

日历年:日历时间,一般会计上使用。

实际生效:发生保单退保、批改时,实际生效保单发生变化。

四、勾稽关系

数据是一个一个点,指标是一条条线,口径是一个个面,勾稽关系之和则是一种组织关系,就像杜邦分析表一样,是一个根系的体系。其实准备金是不是也可以做一个类似于杜邦分析表一样的东西呢?未来学完这本书之后我希望自己可以画出来。