香港的动态偿付能力测试报告(Dynamic Solvency Testing)

-

参考IA的官方文件和香港精算师协会的相关文件

ACTUARIAL GUIDANCE NOTE AGN 7 DYNAMIC SOLVENCY TESTING

GUIDELINE ON ENTERPRISE RISK MANAGEMENT

Appendix 1介绍

香港所有长期保险业务都需要定期进行动态偿付能力测试。(Dynamic Solvency Testing)

测试的目的是

- 假设保险公司会正常运营,测试未来几年资本充足率情况

- 测试保险公司未来财务状况会面临哪些威胁

- 有哪些手段可以减轻这些威胁发生的风险

- 如果风险事件真的发生,如何减轻对公司的影响

什么样的测试结果是好的呢?

- 在基础假设下(基于最优估计的测试),保险公司在预测期间偿付能力满足最低资本要求(资产减去负债的值高于偿付边际(Solvency Margin)

- 在风险测试下,保险公司在预测期间资产高于负债。

一般的测试期间是三年。

这个测试本质上就是看看不同风险情境下未来几年公司的偿付能力大概是怎样。分成一个基础情景(Base Scenario),六个简单的IA 规定好的几个风险测试(Prescribed Scenarios),以及一些不利情景风险测试(Plausible Adverse Scenarios)。

-

Base Scenario 最佳假设下的风险测试

-

Prescribed Scenarios: IA 规定的几个风险测试,其中包括

- 寿险在整个预测期间假设死亡率恶化15%,疾病率恶化15%;伤残率恶化15%;年金假设15%的死亡率改善。

- 在整个预测期间退保率增加或降低5%。

- 在整个预测期间利率降低70%,股票和房产在第一年贬值25%

- 在整个预测期间利率变成max(基础测试下的利率+2%, 基础测试下的利率*130%),股票和房产在第一年贬值25%

- 业务高增长假设。假设销售每年增加30%,或者原本销售增长假设的150%(取最大值)。这里费用的增加也要被考虑在内。

- 业务低增长假设。假设未来一年的销售量是当年的80%,随后每年降低2%。但是低销量造成的费用降低不能被考虑在内。

-

Plausible Adverse Scenarios 不利情景风险测试。

除了上述几种IA 规定的风险测试外,精算师还应该测试至少三种中短期的复合风险情景。(复合应该是指考虑多种风险因素)

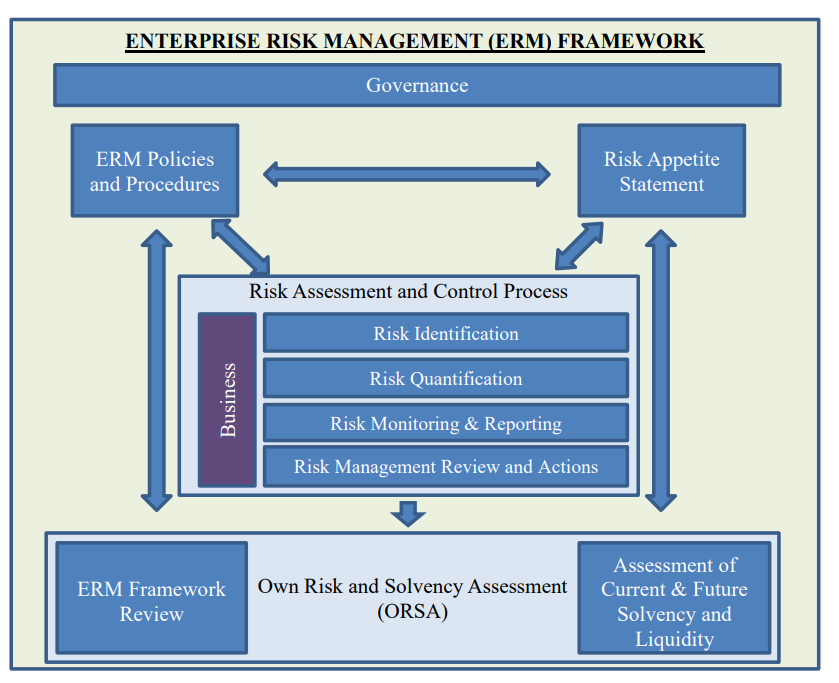

动态偿付能力测试也被用于香港保监会(IA)发布的企业风险管理指引。企业风险管理指引包括一系列保险公司的风险测试和评估。

整体测试和评估的框架如下,动态偿付能力测试报告是ORSA (Own Risk and Solvency Assessment)的一部分。