养老年金和增额寿险的IRR比较问题

-

@暹罗喵:养老年金和增额终身寿都是3.5%的定价,为啥养老年金的IRR就是比增额要高呢?

我的理解是养老年金是固定给付,没有考虑到生命表的问题所导致的。

如果都累积生息到85岁,养老年金的IRR是高于增额的。注:增额终身寿是最终给付为Max(保额,现金价值)的寿险险种。

-

就这个问题,我自己搭了一个模型来计算。

假设:

死亡率表:1941 CSO Basic Table, ANB (Source: SoA)

定价利率:3.5%

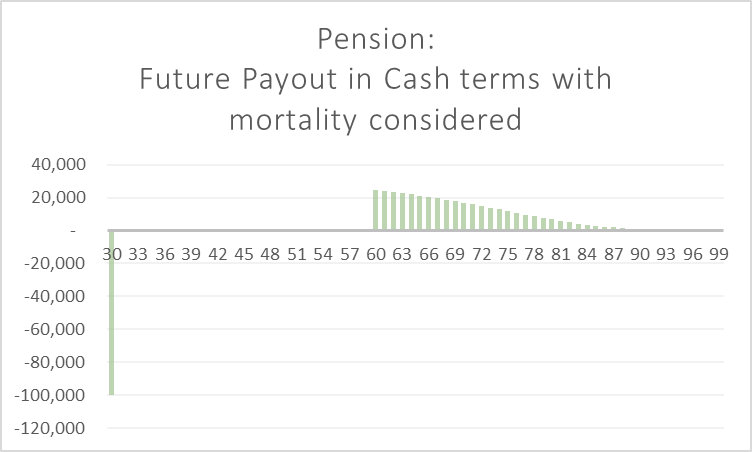

当前年龄: 30

起始养老金给付年龄:60

最初投资:10,000下面是养老金的未来给付,这里考虑了死亡率的影响。横轴代表到达年龄.

如果计算到100岁的IRR,应该正好是3.5%。而到85岁的IRR是低于3.5%的(因为没有考虑到未来的可能给付)我的计算下应该是3.47%

-

终身寿险的假设如下

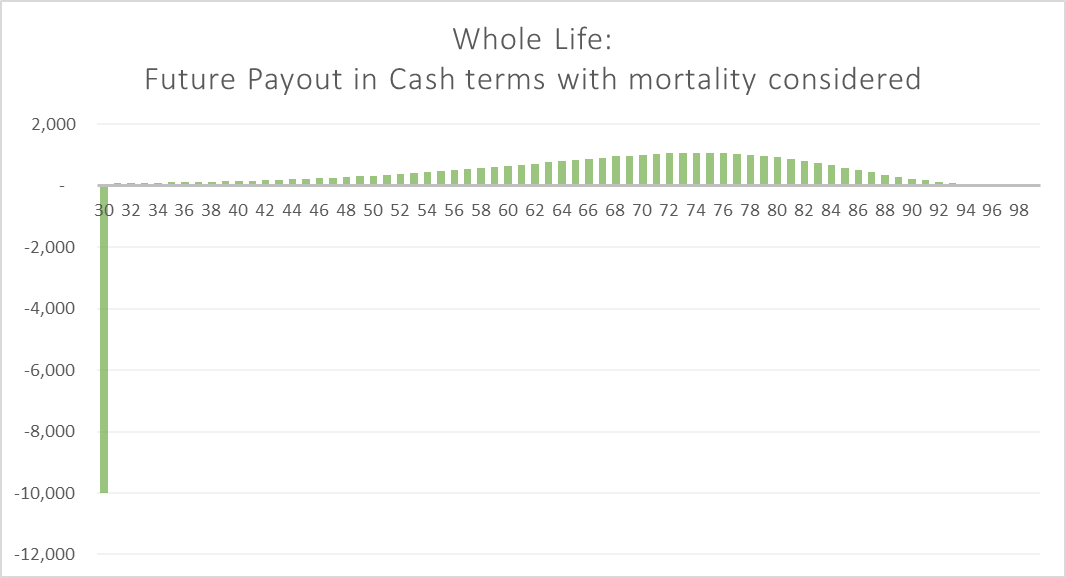

死亡率表:1941 CSO Basic Table, ANB (Source: SoA)

定价利率:3.5%

当前年龄: 30

最初投资:10,000

保额:36,374 (计算得出)终身寿险下现金流的模式如下图

如果计算到100岁的IRR,应该正好是3.5%。而到85岁的IRR是3.39%。

-

那么为什么如果截断到85岁养老金的IRR会高于终身寿险的IRR呢,我认为是现金流的给付模式不同。考虑死亡率的话,养老金的现金流到85岁之后几乎没有了,而由于85岁后死亡率非常高,终身寿险的预期现金流仍然比较高。85岁后的现金流在终身寿险中占的比重比在年金中占的比重要高。

Excel Working:

IRR Investigation.xlsx

-

引用群里其它同学的回答:

@M

不一定养老金更高,要看定价基础、生命表选择。养老金的形态设计也会影响收益,看是现价收益高还是年金收益高。增额寿的形态是后期没有杠杆的,养老金是可能有杠杆的。

如果所有假设都一样,那么就是杠杆问题了,高领取的养老金后期没有死亡责任,那么保单退出了之后他的钱就留在池子里,留给活的人分,所以养老金账户的累积利率可以高于5.5%的,增额终寿就不高于3.5%。@Cyrene

平均年龄没有85,带了杠杆。

自己搭一下定价模型调一下假设就知道了 增额本质就是个理财基本就没有杠杆 他的IRR不可能超预定利率 年金活的越久你越赚 是带杠杆的 转移了长寿风险给保司。

总的来说早死晚死区别不大。@wb

但我记得中途退保的话,实际收益并没有3.5。不过长期还是要看通胀的,如果未来通胀超过预期,增额其实就比理财亏了。@Devin

国内试点的养老理财收益分分钟超增额终身寿。问题是抢不到额度,现在监管各种窗口指导 增额终身寿现价也必须得平滑上升 原来4.025的收益也没了。