现代准备金评估中Net Premium Valuation里Full Preliminary Term Approach的使用

-

前段时间看到了一个网站(来源:香港保险协会),总结很多国家长期型保险的准备金要求和偿付能力要求。是不错的学习材料。

网络版本:Regional Solvency and Reserve Summary.xlsx

Excel可下载版本:Regional Solvency and Reserve Summary.xlsx

很有趣的一个发现是各个国家或地区的准备金计算要求都不太相同;-

中国: 取一年FPT准备金和zillmer调整准备金的最大值(Maximum Allowance 3.5% SI)。

-

香港:净保费准备金(Zillmer调整后)(Net Premium Valuation) (不过香港IA没有规定一定要用Zillmer调整,实际用FPT应该也可以)

-

新加坡: 毛保费准备金 (Gross Premium Valuation)

Net Premium Valuation就是在做Valuation时不考虑Expense,用未来的Benefit Payout的折现减去未来Net Premium Payment的现值来计算准备金的方法。

既然没有考虑费用,那么Net Premium Valuation是不是一定会低估准备金呢?答案是否定的。原因在于对于Expense的考虑其实已经隐含地包含在了计算里面。怎样包含的呢?秘密就藏在Net Premium Payment里面。由于实际的Gross Premium payment会高于Net Premium Payment,而且它们的差值应该正好是Expense得来的,所以Net Premium Valuation其实不一定会低估准备金。

但是Net Premium Valuation有一些问题,就是它没有考虑到Expense的分布在整个保单生命期是不均匀分布的。在第一个Policy Year实际expense很高,随后的Policy Year expense很低,在这样的情况下Net Premium Method会显著高估准备金需求。对于那些小公司来说,本身第一个保单年度就有很高的开销,又要拿出很多准备金,这让它们很难继续发展下去。

为了解决这个问题,Net Premium Valuation有一些变种,比如Ziller 和 FPT(Full Preliminary Term)。这些变种的本质就是降低第一个保单年度的Net Premium,增加之后保单年度的Net Premium,来减小需要的Reserve。

-

-

为了做说明,我自己做了下面的示例。

产品假设:一个20年的Term Life产品,死亡给付为100万元。

模型点假设:Issue Age是ALB 15,性别是男性,Valuation basis和Pricing basis相同:使用的生命表是1958 CSO - Male, ALB。

利率假设:恒定5%Net Premium计算出来是1,844每年,FPT第一年的保费是1,429每年,随后的保费是1,882每年。

FPT第一年的净保费由 Claim Amount 100万元 * 死亡率 / (1+利率)得出

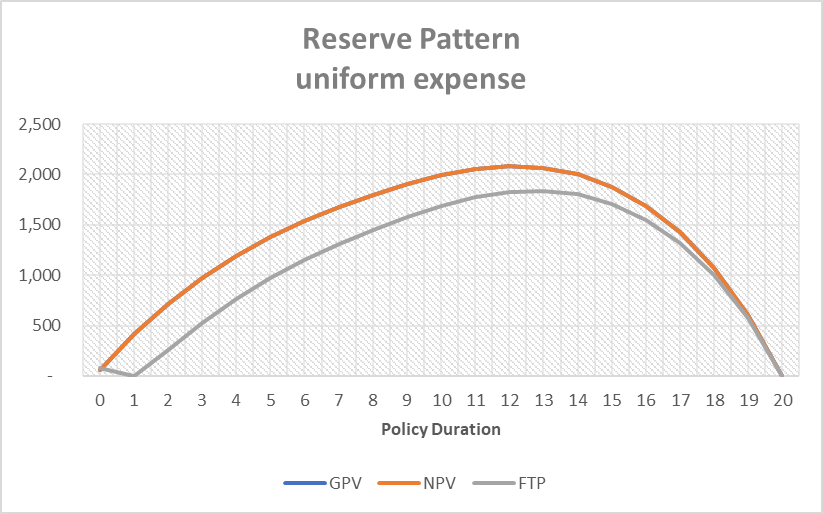

FPT随后的净保费可以这样得出:想象从第二年开始的现金流是一张全新的保单,计算这个全新保单的净保费。如果Expense是每年年初固定200,那么不同方法下的Reserve如下:

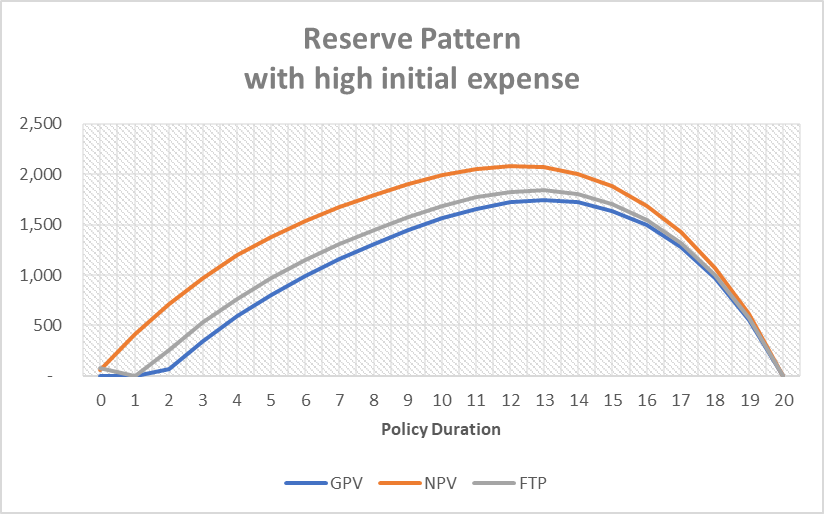

其中GPV和NPV Reserve完全相等,所以重叠了。如果Inital expense是800,随后的Expense是每年年初固定100,那么不同不同方法下的Reserve如下:

可以看到- NPV 方法下的Reserve远远高于GPV的Reserve

- FPT方法下的Reserve更加接近并高于GPV的Reserve

我自己做了一个Excel Illustration,欢迎大家来指出问题

NPV.zip

-

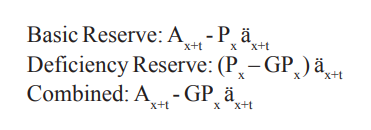

说到这里不得不提到的另一个东西是Premium Deficiency reserve。

为什么会有这个Reserve呢?大家知道,如果Valuation basis和Pricing basis相同,一般来说Net Premium是会低于Gross Premium的。但是有两种可能NP会更高- 在FPT或者Zillmer方法调整后,因为故意调低了第一年的Net Premium,调高了第二年和之后的Net Premium,所以第二年和之后的Net Premium是有可能高于Gross Premium的。

- Valuation basis和Pricing basis不同且Valuation basis要更加保守。

这种情况下,有人就认为这样会低估准备金。应该多提一个Deficiency Reserve,使得最后算出的准备金使用的未来保费是Gross Premium而不是Net Premium。

这里的假设情况是$GP$<$P_x$,所以Combined之后的Reserve会更大。参考文献:

Valuation Methods of a Life Insurance Company

LIFE CONTINGENCY MODELS II

https://media.wsb.wisc.edu/data/act_sci/Frees/ActMathII/EmergingCosts/EmergingCosts14Nov2012/full_preliminary_term_approach.html

DEFICIENCY RESERVES: THE CICADAS OF THE LIFE INSURANCE INDUSTRY