Net Premium Reserve Valuation

-

这是文章 The Net Premium Method of Valuation (by P.M.CARROLL)的部分摘要,很有趣,可以当故事看。

简介

Net Premium Valuation自从一百多年前被提出开始就引发了很多争议。

很多著名的精算师都讨论过它的优点和缺点。 精算师对它的看法被分成了很多流派;艺术派和科学派,理论派和实践派。在不断的讨论中,它被逐渐改良。直至今天我们看到的版本。

这篇文章总结了Net Premium Valuation的发展,哲理,发展中遇到的困难和它的运作机制。相信会对学习精算的你有帮助。

发展

Period 1: Mid 1800

Ryan 认为Net Premium Valuation的原理在1845年之前很久就已经开始被运用了。

不过实际上直到17世纪中期,很多保险公司还没有开始使用Net Premium Valuation.

其中比较出名的Equitable (91年被AXA收购)当时用的还是基于 Northampton Table of Mortality的Modified Gross Premium Method。

当时对于评估争论的焦点还是死亡率的使用,而不是不同评估方法。Period 2: 1851-1870

从1851年Assurance Magazine开始发文章起,直到1870年第一个保险公司法案的颁布(Life Assurance Companies Act)也许是英国精算发展最辉煌的年代。那个时期精算师们对Valuation的方法展开了很多讨论。当时争论的主要焦点在于两家保险公司的破产:Albert和European。

关于这段历史和详细研究可以看这个文章LIFE OFFICE SOLVENCY AND INSOLVENCY

除此之外还有另外一个争议焦点:如何进行盈余分配。在那个时期,有三种Valuation的方法。

- Gross Premium Method

- Re-insurance Method

- Net Premium Method

Gross Premium Method 和Net Premium Method最大的区别在于Valuation的时候用的保费。

但是当时很多精算师对Gross Premium Method的顾虑是当时很多保险公司把未来收取的保费当作了资本(Asset),但是却没有给相关费用(Expense)留下空间。

十七世纪五十年代也有很多文章讨论”Re-insurance Method”,当时也有很多保险公司使用这种方法来衡量负债。这种方法是,对于一个收取均衡保费的产品,假设被保险人买保险的年龄是$X_1$,未来t年后到达的年龄是$X_1+t$。对于时期t,现金流 = t时期对$X_1+t$岁的人应收取的保费 – 按照$X_1$对被保险人实际收取的保费。然后对于所有t,把现金流折算到现在就是对这个被保险人的负债总额。Tucker在1862年在他的文章中高度赞扬了这种做Valuation的方法。不过一年后就被另一个精算师Sprague在文章On certain Methods proposed for the Valuation of the Liabilities of a Life Assurance Company批判了这个观点。引用原文中的嚣张的几句话如下:

Sprague 的这篇文章对比了”Reinsurance Valuation”和”Net Premium Valuation”,在当时引起了很多人对后者的关注。

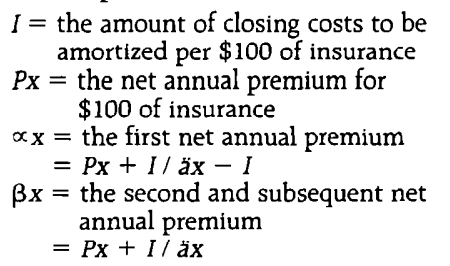

1870年Sprague提出了对Net Premium Valuation的第一个重大改进。为什么要改进呢?是因为他发现Net Premium Valuation没有考虑到费用(Expense)在保单期间内不是均匀分布的。具体来说就是费用在保单初期会高于其它时期。这个问题有一个大家都熟悉的名词称呼它”New Business Strain”。他提出一个修正方法,命名为”Zillmer”。Zillmer adjustment的本质是减少第一年的Net Premium来体现一开始更高的费用。

具体来说就是对Net Premium $P_x$做如下调整变成$\alpha_x$和$\beta_x$

August Zillmer, an actuary

with less reserve

1879年,无处不在的Sprague又提出了对Net Premium Valuation的第二次重大修正。这次修正的原因是:在原来的方法下,盈余会均等地在保单的生命期内释放出来。这样的话对于分红保险来说,Reversionary Bonus就会逐年递减。

他认为应该降低Net premium method的利率,使得盈余的释放被向后递延。这样的话盈余释放就会逐年增加,Reversionary Bonus就可以更加均匀地逐年派发。

到了这个时期,现代Net premium method的所有主要特征都已经得到发展了。自此之后这个方法就被广泛运用于偿付能力评估和盈余分配中。

-

哲理

Manly

Manly 在1868年获得Messenger Prize的论文里系统地讲述和讨论了不同Valuation的方法和假设。他认为,如果保单在评估中使用的假设和定价时候的假设相同,那么计算出来的Reserve和实际上保单累积下来的价值的区别可以代表每个时间点上真实的收益或损失。

Manly显然不愿意在保单池经验有变化的时候调整Net Premium Reserve用到的假设。他认为调整假设无异于在说之前计算保费的假设是有错误的。这样的话所有人的保费都应该被调整。

Bailey

十多年后Bailey提出了一个相反的想法。他认为实际收取的保费受到市场竞争的影响。因此定价假设不适合作为评估假设。评估假设应该随着经验调整。

Bailey和Manly最大的区别是按照Bailey方法计算的Reserve会提前反映未来损失收益的预期(Capitalization of future loss and profit)。而Manly方法计算的Reserve是不根据对未来的预期调整的。

然而他们的评估理论都受到了批判。按照Manly方法,保单池经验变差的时候,Reserve无法反映变差的经验。按照Bailey方法,未来的收益在变现前有可能会被高估。

Lochhead

Lochhead 后来解决了Bailey和Manly 的理论冲突。他说“传统保单的损失应该立即得到体现,而利润应该慢慢显现出来”

批判

又是Sprague,那个给Net Premium Method带来辉煌时期的人,又成为了第一批质疑它的人之一。在他自己1970年的文章中,他认为Net Premium Method不需要把未来的费用(Expense)考虑进去;这里面一个隐含的假设是这部分费用已经被实际保费和净保费的差值考虑进去了。

用公式表达就是

$PV_{Claim} + PV_{expense} - PV_{Gross Premium}= $

$PV_{Claim} – PV_{Net Premium} + $

$(PV_{expense} –( PV_{Gross_Premium}-PV_{Net Premium} ) $

其中$PV_{expense} =PV_{Gross_Premium}-PV_{Net Premium} $。这个等式应该在保单初期$t=0$的时候是绝对成立的。

但是他又说到,在一些情况下,实际保费和净保费的差值可能是不足以高于实际费用的。这种情况下他认为应该用Gross Premium来对原本的Valuation方法进行调整。大约在世纪交替的时候,一次利率下跌给Net Premium Method带来了最严峻的挑战。Warner在1902年提出利率下降会使得Net Premium上升,这样会使得对于未来的费用的内涵估计有偏差。Redington后来也提到:Net Premium Method只会部分反应利率变化——因为利率变动也会使得Net Premium变动。Warner提到:只有经验和假设的不同在一定范围内时,Net Premium Method才有价值。

当时Warner的文章引起了大家对于这种评估方法的担忧。Berry也指出Net Premium Method没法衡量Paid-up或limited Payment保单的费用。Manly也改变了自己的想法,他开始明确支持可以把未来分红(Bonus)和费用(Expense) 明确考虑进去的Gross Premium Method。

Warner在1902年提出,为了反映利率变化对Reserve的影响,Net Premium Reserve的假设变化需要比实际利率变化更大。Suttie在1945年提出资产(Asset)的评估也会受到相应变化影响。

现在我们的解决方式是,究竟怎么处理利率变化要取决于资产和负债在时间上有多匹配。偿付能力

有两点原因导致Net Premium Method不适合用来计算偿付能力。

首先它不一定可以反映没有实现的利润或损失的最佳估计。其次这种评估方法会在负债中包含一些“不保证”的保单利益。