IFRS 17 问答

-

IFRS17无疑是最近很热的一个话题。这里整理了一些小白问答,供大家参考学习。

内容来源大多数是这个网站:

https://ifrs17explained.com/问题列表

- 什么是IFRS 17?

- 为什么要有IFRS 17?

- IFRS 17 要做什么?

- IFRS 17 适用于哪些合同?

-

什么是IFRS 17

IFRS17是国际通用的保险报告监管准则,从2022年一月一日开始适用。另一个同一时间被提出的监管准则是IFRS9,不过它不适用于保险行业,而适用于金融工具的报告。

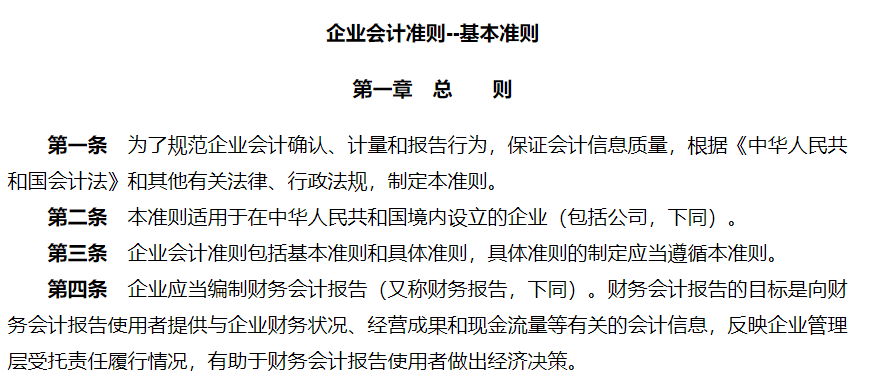

IFRS17是一套企业会计准则,内地的会计准则是财务部管的。财政部发布的《企业会计准则第25号——保险合同》,这个会计准则也被我们称为"中国版IFRS17。具体执行时间是:我国在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2023年1月1日起执行;其他执行企业会计准则的企业自2026年1月1日起执行。同时,允许企业提前执行。

如果不知道企业会计准则是什么,可以看看企业会计基本准则

在国内,所有保险公司都需要披露年报。这些年报都可以在官网的“公开信息披露”一栏找到。我们以泰康为例:

可以看到每年的信息披露。这些信息披露以后就要符合IFRS17的标准。

在这个网站可以一键查询所有保险公司披露的信息:

http://icid.iachina.cn/?columnid_url=201510010001

-

为什么要有IFRS 17

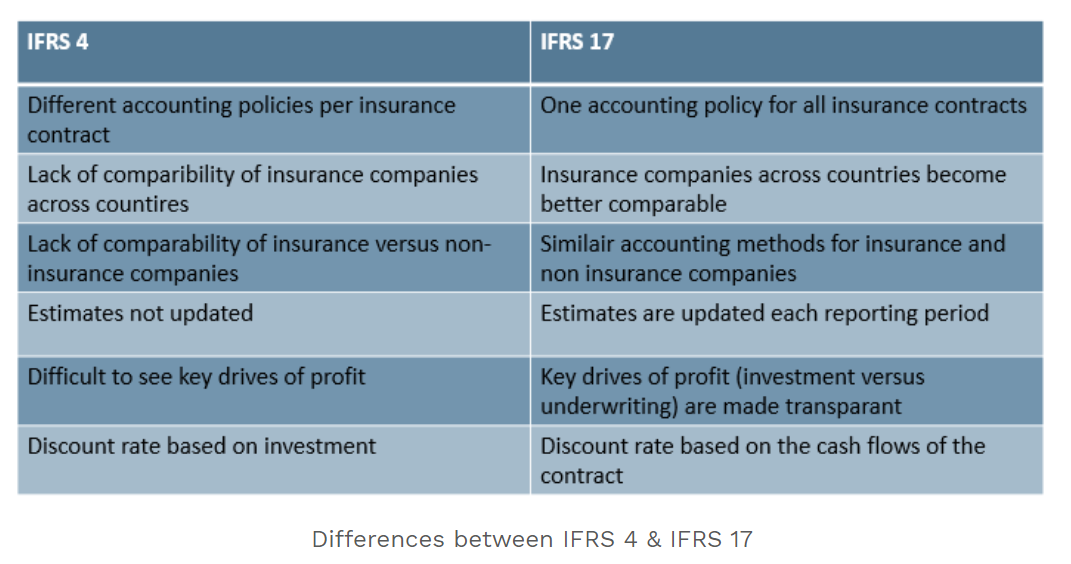

IFRS 17的前身是IFRS 4。它是IFRS4的改进版本。究竟改进了哪些内容呢,可以看下面的示例图。IFRS4对不同的保险合约有不同的报告要求,使得IFRS4的报告结果在不同公司之间缺乏可比性。而且IFRS4无法做到把各种Profit的来源区分开来(承保利润,投资利润等等)。但是IFRS17可以帮助我们解决这些问题。

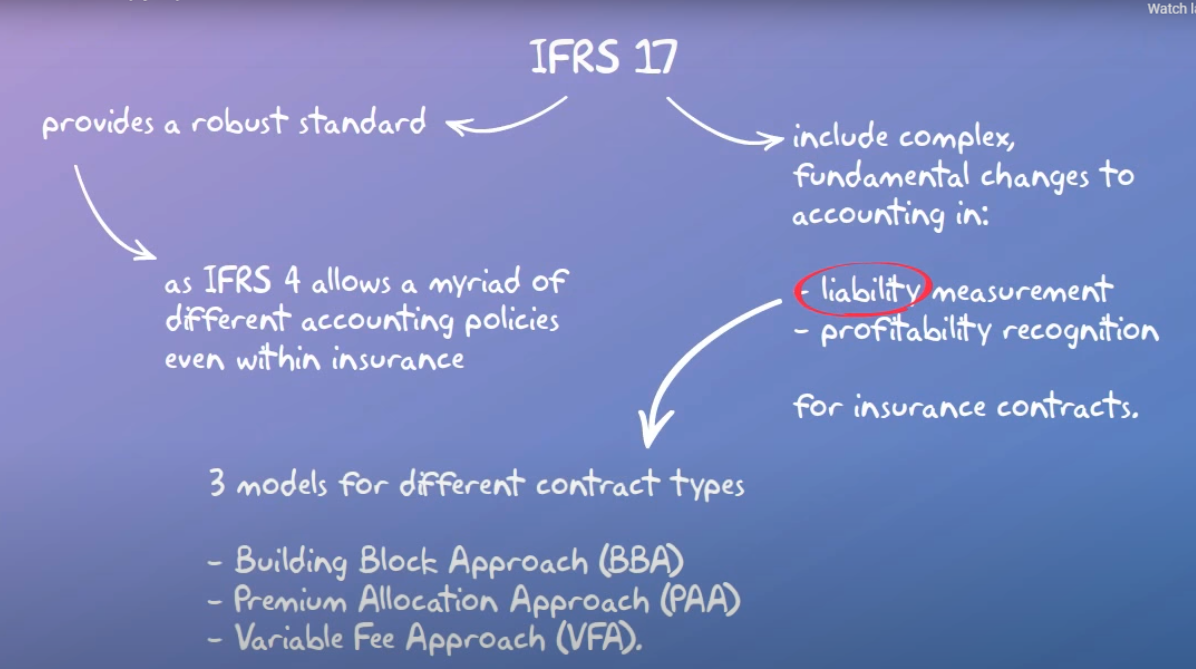

IFRS17 规定了如何计量保险公司的负债以及利润。一般来说有三种方法- Building Block Approach (标准方法)

- Premium Allocation Approach(小合同的简化方法)

- Variable Fee Approach

-

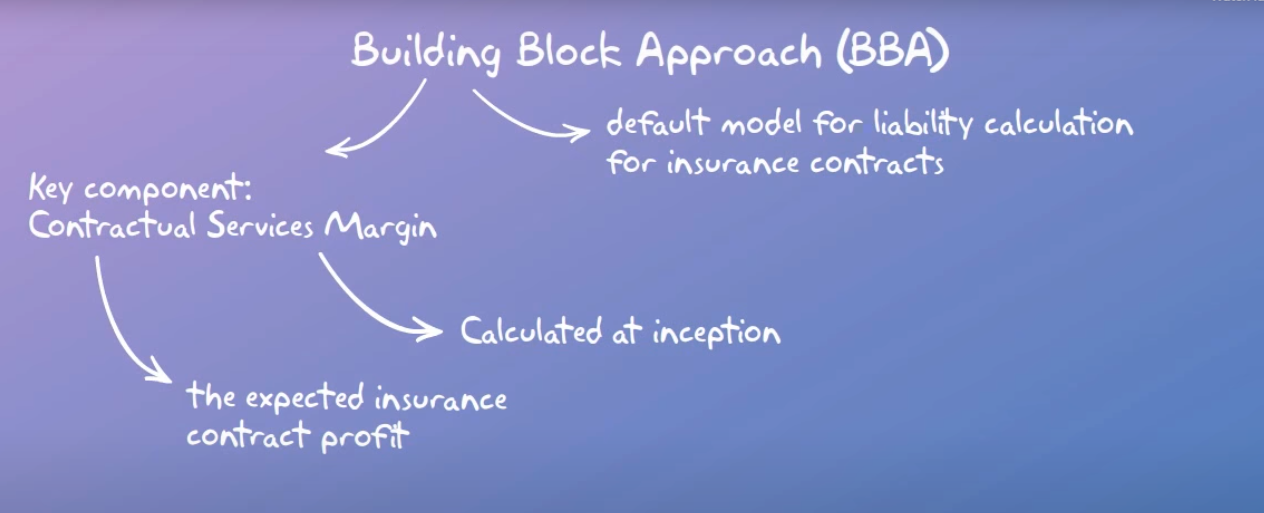

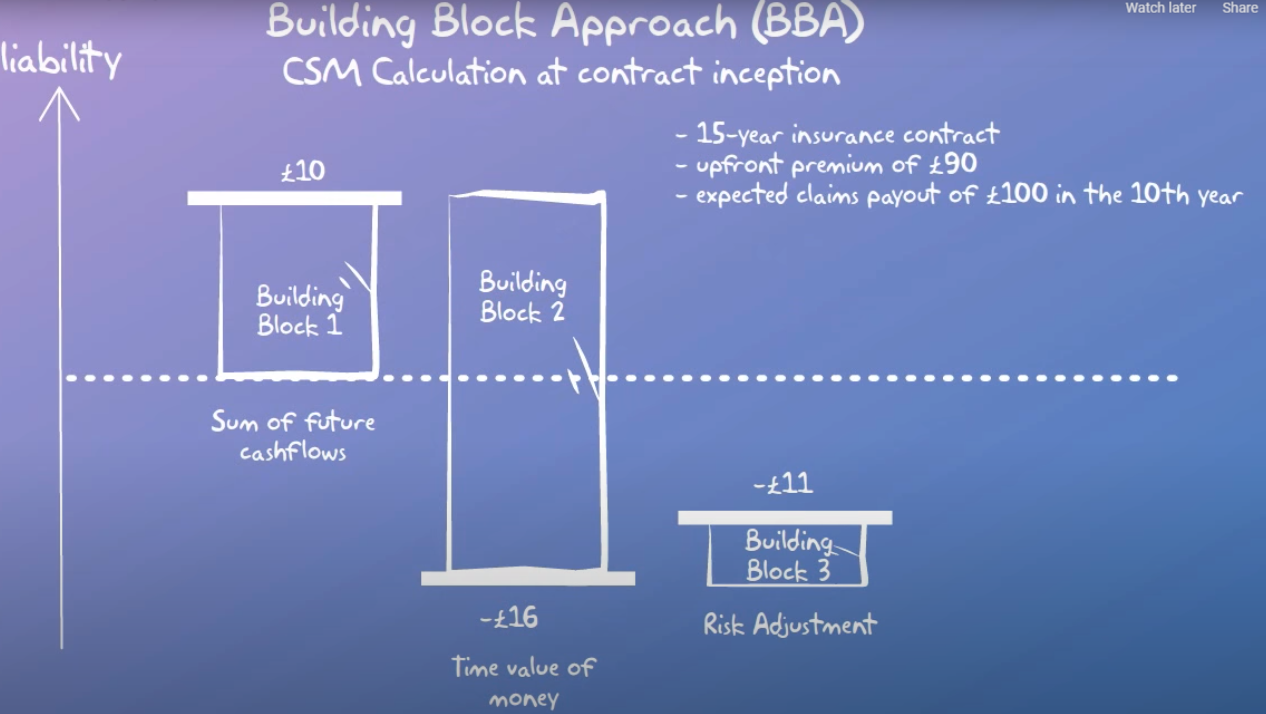

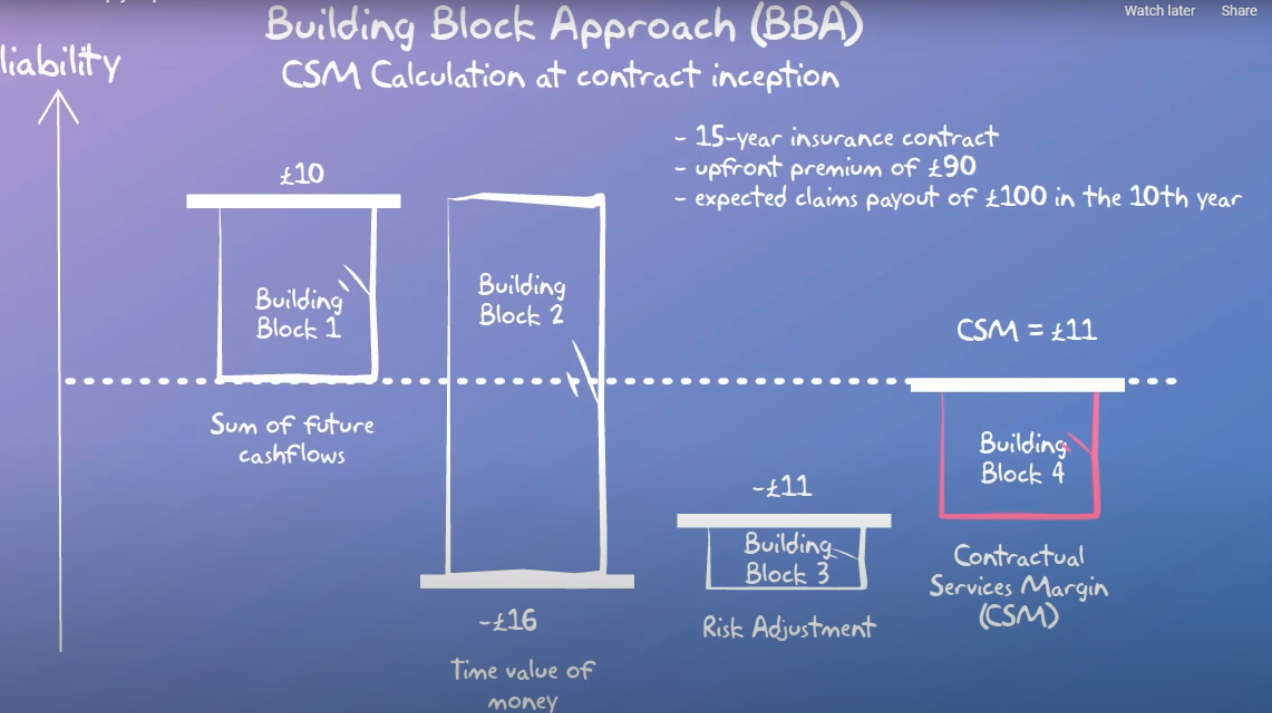

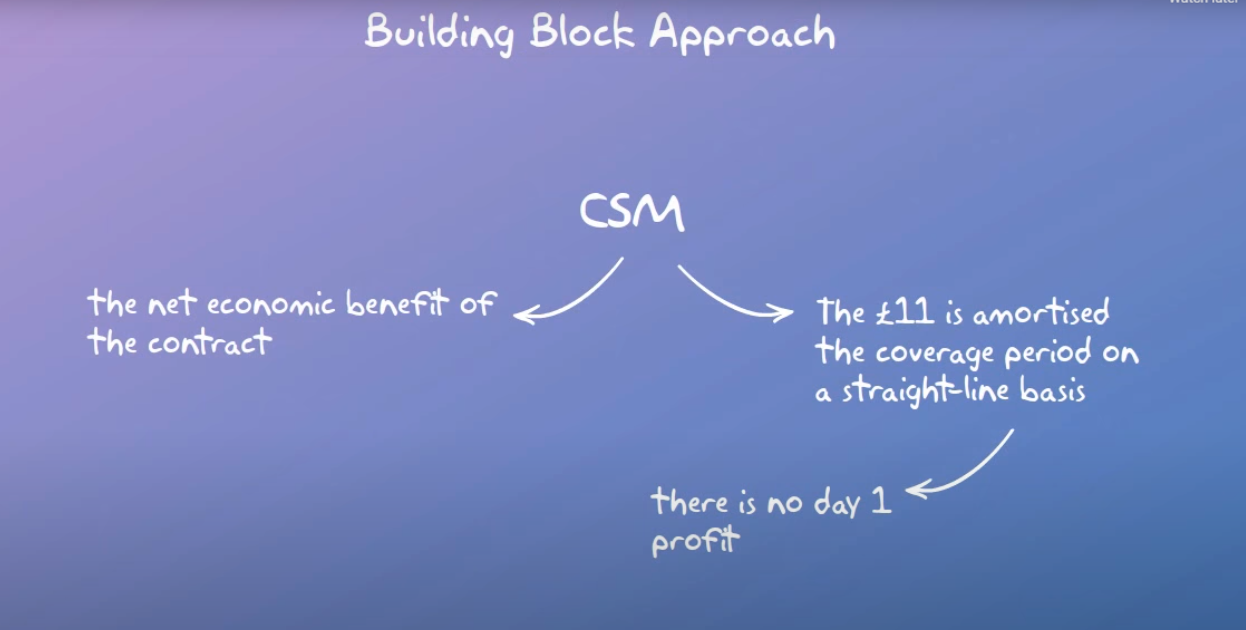

其中,BBA是IFRS17计量负债使用的标准方法,它的关键叫做Contractual Service Margin。

大概的含义就是在保险合同建立之时计算保险合约带来的利润有多大。

-

那么我们该怎么计算呢,假设我们有一个15年的保险合约。第一年交90的保费,第十年有100的期望理赔。

假设我们预期利润现值是16(或者负债是-16)(100折现减掉10)。算出来这个之后,我们要算一个Risk Adjustment,根据风险调整预期利润。如果所示,如果Risk Adjustment是5,那么预期利润现值要调整到11。11就是这个合约的Contractual Services Margin。

-

-

IFRS适用于哪些合同

- 保险公司发行的保险或再保险合同

- 保险公司持有的再保险合同

- 有保险成分的投资型合同

IFRS17要求保险公司把有类似风险的合约一起管理。每种保险合同至少要分三个组别

- 发行的时候认为可以赚钱的合约

- 发行的时候就不赚钱的合约

- 有可能赚钱有可能亏钱的合约